Строк позовної давності за кредитом: основні аспекти та поради фахівців

- Позовна давність за кредитом: визначення та основні відомості

- Який термін позовної давності за кредитом в Україні?

- Правові підстави визначення терміну позовної давності

- Чи правомірні вимоги кредитора після закінчення терміну позовної давності?

- Картковий кредит і термін позовної давності

- Кредитний договір і термін позовної давності

- Коли термін позовної давності може бути припинений?

- Термін позовної давності при реструктуризації кредиту

- Прикінцеві тези

При зверненні за кредитом клієнт банку, в першу чергу, цікавиться сумою і відсотками, але кредитний договір містить і ряд інших важливих умов, серед яких – термін дії кредитного договору і, відповідно, термін позовної давності по ньому.

Позовна давність за кредитом: визначення та основні відомості

Позовна давність (исковая давность – рос.) – це часовий період, в межах якого можна заявляти про свої права і звертатися в судові інстанції для захисту цих прав. Якщо мова йде про позовну давність по кредиту, то слід розглядати інтереси кредитора і позичальника. З одного боку – кредитор протягом усього терміну ПД може вимагати виконання договірних зобов’язань, відповідно, позичальник по закінченню цього терміну може скористатися умовами, щоб борг не віддавати.

Позовна давність (искоая давность – рос.) властива всім видам кредитів, а саме:

- Банківським – видаються банківськими установами у вигляді грошових сум;

- Комерційним – у вигляді продажу товару з відстроченням платежу;

- Іпотечною – кредит на купівлю житла під заставу нерухомості (в тому числі земельних ділянок)

- Споживчим – продаж/купівля товару за участю банківського кредиту.

Наведений вище поділ досить умовний, оскільки той же банківський кредит має кілька форм:

- Споживчий, для купівлі товарів або послуг.

- Картковий, у вигляді кредитної картки клієнтам банку.

- Заставний (в тому числі й іпотечний).

- Короткостроковий.

Разом із банками кредити можуть надавати інші фінансові установи або компанії, що мають право надавати послуги кредитування, в тому числі в товарній формі. Така різноманітність не повинна спантеличити грамотного клієнта, оскільки термін позовної давності можна використовувати для всіх форм і видів кредиту.

Який термін позовної давності за кредитом в Україні?

Приклад 1

Термін позовної давності (срок исковой давности) кредиту, відповідно до законодавства України, це трирічний період з моменту завершення кредитного договору. Цей період розраховується від дати, наступної після дня закінчення договору.

Термін кредитної угоди закінчиться 31 серпня 2020 року, відповідно, останній день строку позовної давності по кредиту 31 серпня 2023 року. Це означає, що вже 1 вересня 2023 року клієнт у відповідь на претензії кредитора може посилатися на закінчення строку ПД. У кредитора, навіть після закінчення терміну ПД залишається право звернутися до суду, але шанси на успішне стягнення боргу будуть мінімальні.

У ряді випадків термін позовної давності за кредитом в Україні розраховується від дати останнього платежу по позиці.

Приклад 2

Останній день кредитного договору – 31 серпень 2020 року. Клієнт/позичальник заплатив по кредиту 15 січня 2020 року, таким чином, термін ПД триватиме по 15 січня 2023 року.

Досвідчені юристи наводять приклади з практики, коли термін ПД визначався від дати виникнення простроченої заборгованості.

Приклад 3

Дата останнього платежу по кредиту 15 січня 2020 року. Прострочена заборгованість виникла 31 березня 2020 року, відповідно, термін позовної давності за кредитом закінчується 31 березня 2023 року.

Щоб точно знати, з якої дати починається відлік позовної давності кредиту (позики) в Україні, клієнт повинен уважно ознайомитися з умовами кредитного договору в тій частині, де мова йде про термін позики, його пролонгації і терміні ПД, якщо це прописано окремим пунктом.

Варто звернути увагу на договори за заставними кредитами, термін дії яких триває багато років, іноді десятки років. За такими кредитами розрахунок ПД також буде визначатися тільки після закінчення їхнього терміну, неважливо, наскільки він тривалий.

Неофіційна статистика судових рішень по визначенню терміну позовної давності за кредитом в Україні свідчить про те, що в більшості випадків він рахується від дати закінчення кредитного договору. Але не можна бути точно впевненим в цьому, оскільки самі юристи не можуть прийти до спільної думки з цього питання.

Правові підстави визначення терміну позовної давності

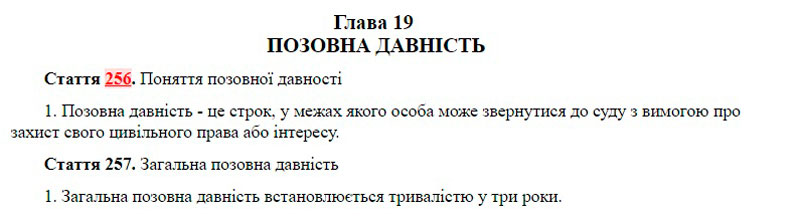

Правові норми з позовної давності в Україні прописані в ЦКУ (Цивільному Кодексі України, Гражданском Кодексе Украины – рос.) у статтях 256-268. Так, стаття 257 однозначно визначає трирічний термін ПД, а стаття 259 визначає умови, за яких можлива зміна терміну цього пункту.

Термін позовної давності, який визначений законодавством, не може бути скорочений. Однак, сторони можуть досягти домовленості щодо продовження цього терміну. У цьому випадку складається письмова угода про продовження терміну позовної давності з підписами сторін.

Важливо: передача прав вимоги третій стороні або інші варіанти зміни сторін не впливають на тривалість терміну давності і залишають незмінною дату його відліку. Наприклад, банк (кредитна установа) передав права вимоги за кредитом іншій організації або позичальник переоформив кредит на іншу особу. Ці та інші варіанти заміни сторін не впливають на позовну давність кредиту.

Чи правомірні вимоги кредитора після закінчення терміну позовної давності?

Одне з найбільш частих питань полягає в тому, чи може кредитор вимагати повернення кредиту після закінчення терміну позовної давності?

Відповідь: так, може. Це його право звертатися до суду з вимогою притягнути до відповідальності позичальника. Інша справа, що позичальник в якості аргументу захисту може посилатися на закінчення строку позовної давності. Якщо виникла спірна ситуація, то суд може вимагати від сторін укласти угоду про продовження терміну ПД.

Кредитор або організація, яким були передані права вимоги, незалежно від рішення суду можуть продовжувати нагадувати позичальникові про наявність боргу за кредитом, – телефонні дзвінки, смс або поштові повідомлення, можливо, ще довго будуть турбувати боржника. Цю малоприємну обставину також повинен врахувати позичальник навіть при минулому терміні ПД.

Картковий кредит і термін позовної давності

Кредитна карта – це такий же споживчий кредит, але з істотною відмінністю: ліміт на овердрафт надається безстроково. Таким чином, термін позовної давності за картковими кредитами банк може не визначати. Це означає, що, одного разу скориставшись грошима з кредитки, клієнт не може сподіватися на закінчення строку ПД.

Але є й інше трактування, коли термін за щомісячними платежами має визначатися від дати виникнення простроченої заборгованості, а термін ПД по поверненню всієї суми кредиту в повному обсязі – не по завершенні терміну дії договору, а після закінчення кінцевого терміну повного погашення кредиту (ст . 261 ЦКУ).

Розрахунок терміну для карткового кредиту показує, наскільки неоднозначне трактування цього терміна в кожному окремому випадку.

Кредитний договір і термін позовної давності

Клієнт при отриманні кредиту, у кращому випадку, мигцем переглядає суму позики та відсотки, гортаючи без уваги інші сторінки кредитного договору, де може бути прописаний термін позовної давності. Якщо клієнт, навіть не читаючи цю умову, поставив підпис під кредитним договором, він дав згоду виконувати умови кредитування. І якщо відповідно до ЦКУ, термін позовної давності триває три роки, то в тому ж ЦКУ говориться, що сторони можуть скласти угоду про продовження терміну позовної давності.

Цим правилом можуть скористатися банки, виставляючи умову про більш тривалий термін позовної давності за кредитом (5-7 років і більше). Якщо таке сталося, то посилатися на трирічний термін згідно з ЦКУ марно.

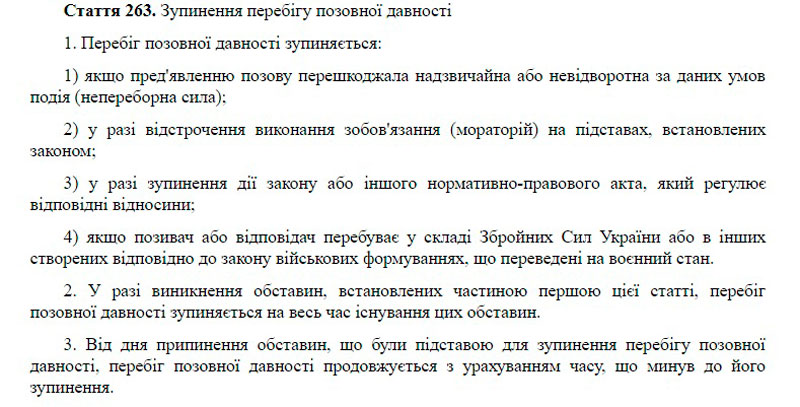

Коли термін позовної давності може бути припинений?

ЦКУ (стаття 263) містить перелік умов, за яких термін позовної давності «стає на паузу»:

- клієнт/позичальник перебуває на службі в частинах, переведених на воєнний стан. Призов на строкову військову службу в мирний час не є підставою для припинення терміну.

- неможливість подачі позову через дії непереборної сили (форс-мажору) стихійні лиха, страйки, громадські заворушення, порушення роботи транспорту, зв’язку тощо.).

- оголошений кредитором мораторій (moratorium, лат) на термін ПД внаслідок будь-яких надзвичайних обставин.

Призупинення терміну позовної давності означає, що цей період не йде в залік при розрахунку закінчення терміну. Як тільки обставини змінюються, наприклад, позичальник завершив військову службу, припинення терміну завершується.

На практиці зустрічаються ситуації, коли позичальник погашає борг вже після закінчення терміну давності. Якщо таке сталося (навмисно або через незнання), то позичальник не може вимагати повернення зроблених платежів, якщо ті були здійснені після останньої дати терміну давності. Зрозуміло, це може сприйматися клієнтом як прикра помилка, але з точки зору закону і умов кредитного договору це оптимальне вирішення ситуації, що склалася.

Детальніше про умови припинення терміну ПД – у ЦКУ (стаття 263).

Термін позовної давності при реструктуризації кредиту

Якщо сторони дійшли згоди провести боргову реструктуризацію, то дата подачі заяви про реструктуризацію може стати початковою точкою відліку для терміну позовної давності, який є незмінним – три роки. Якщо банк (кредитор) прийняв рішення про реструктуризацію кредиту, то дата прийняття рішення точно може стати початком для відліку терміну.

Важливо підкреслити: при подачі заяви виникає можливість почати новий відлік терміну давності, при прийнятті рішення, такий відлік відбувається вже остаточно. Яку з цих двох дат обрати, – підкаже досвідчений адвокат, що представляє інтереси позичальника.

Якщо за кредитним договором виникли будь-які штрафи або аналогічні платежі (стягнення), то за такими вимогами термін такий же, як в основного кредитного договору (стаття 266 ЦКУ).

Прикінцеві тези

- Термін позовної давності за кредитом в Україні розраховується, виходячи з умов і обставин по кожному випадку окремо. Для цього потрібен комплексний підхід при прийнятті правильного рішення, з огляду на безліч супутніх чинників.

- Закінчення строку ПД не рятує боржника від зобов’язання повернути кредит, але дає підстави спростовувати вимоги кредитора.

- Суд не встановлює позовну давність за кредитом і не робить його розрахунок. Він виносить рішення з урахуванням клопотання, в якому позичальник за участю адвоката вказує обставини для розрахунку позовної давності за кредитом.

- Термін продовжується тільки за згодою сторін. Скорочення строку не допускається.

- Термін давності «стає на паузу» з подальшим відновленням відліку.

Скористатися знаннями про термін позовної давності з тим, щоб уникнути повернення боргу, – справа не тільки неетична, а й ризикована. Якщо банк або інший кредитор за допомогою суду встановить або самостійно доведе, що клієнт із самого початку будував плани про неповернення боргу і не планував виконувати умови угоди, то такого клієнта можуть притягнути до відповідальності за шахрайство.

Коментарі