Михаил Почекай (СМО SOSCredit): «Рынок PDL в Украине будет очень нестабилен, но все точки над “і” расставит 2021 год»

Коронакризис достаточно жестко ударил по всем сферам экономики и не мог пройти мимо финансового рынка. И если для банковского сектора последствия карантина только начинают проявляться, то в более динамичном сегменте PDL (payday loans) уже произошли интересные трансформации. О том, как меняется рынок микрокредитов, и какие тренды набирают обороты, Maanimo рассказал финансовый эксперт, СМО SOSCredit, автор loanexpert.net.ua Михаил Почекай.

О первой волне пандемии

— Михаил, как рынок МФО пережил первую волну коронакризиса и как подготовился ко второй?

— Март с карантином, новыми законами и снижением спроса на кредитование стал шоком для МФО. Некоторые компании продолжали работу, кто-то пытался изменить продукт, а кто-то и вовсе прекратил выдачу кредитов на 2-3 месяца.

На мой взгляд, если посмотреть глобально на все компании, то за март-апрель компании изменили свои подходы, риск-модели, пересмотрели маркетинг и продолжили работать. Много корректировок пришлось вносить из-за законодательства, что на время практически совсем убрало с рынка такое предложение, как кредит под 0,01%, даже гиганты и лидеры кредитовали минимум под 0,5% в день, тогда как более мелкие компании ставили и 3-3,5% в день. Тем не менее, прошло 3-4 месяца, и уже с лета мы увидели все те же 0,01% у ТОП 10-12 компаний.

Думаю, если с ноября-декабря в стране вернут масштабный карантин, то на МФО это уже не сильно отразится, т.к. все научились работать в коронакризис, подстроились под законы и смогут дальше кредитовать, в CPA-сетях останутся офферы.

— Три главных вещи, которые изменились на рынке PDL после начала пандемии?

— Первая: с рынка ушли компании, которые были раздуты как пузырь, которые демпинговали в маркетинге и кредитовали клиентов на нерыночных условиях.

Вторая: МФО стали обращать больше внимания на эффективность маркетинговых инструментов, работать над лояльностью и retention клиентов.

Третья: риск-политика. Кризис заставил компании более тщательно проверять и знать своих клиентов.

О клиентах

— Как изменился клиент МФО, и как компании перестроились для работы с ним (просрочки платежей, невозвраты, «закрученный скоринг»?

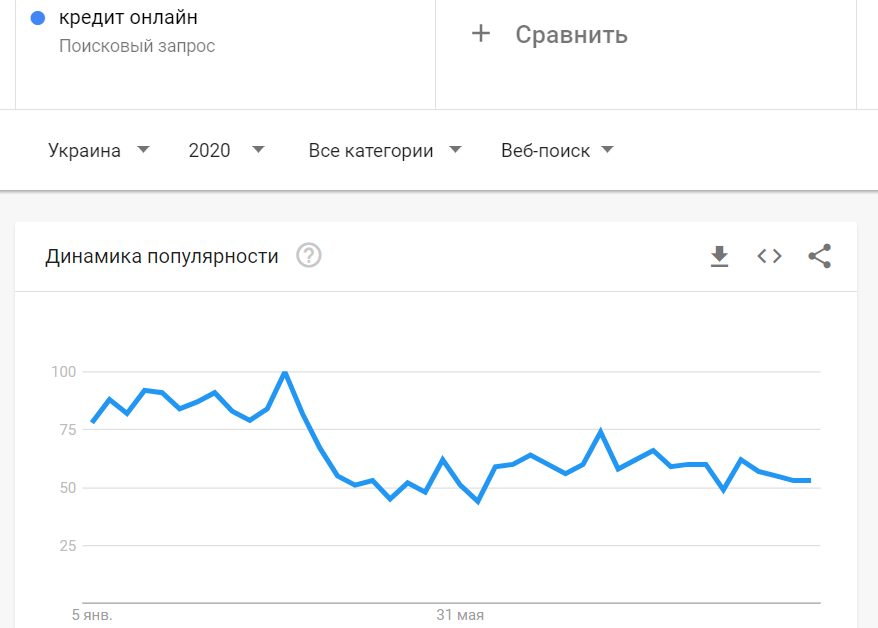

— Еще в марте на одной из финансовых конференций представители Украинского бюро кредитных историй показывали слайд, согласно которому в конце 2019 года каждый пятый запрос от МФО в УБКИ — клиенты с текущей просрочкой уже на тот момент.

С начала 2020 года, уверен, что этот график только продолжает расти. Свежих данных от УБКИ пока я не встречал, но думаю, сейчас это может быть и 35-50%, т.е. каждый второй или третий клиент уже в просрочке. Эти данные замечают не только МФО, но и вебмастера, и CPA-сети, т.к. некачественные клиенты резко ухудшили конверсию, и это все почувствовали уже в первые месяцы карантина и до него в начале 2020.

Многие ждали, что с приходом кризиса на рынок придет новая аудитория, которая до этого не пользовалась таким продуктом, как онлайн кредит, но новая аудитория не пришла, а у старой резко упал спрос. Почему? В силу текущей закредитованности и из-за ненадобности дополнительных денег, т.к. если ты сидишь дома, и вокруг все закрыто, то и тратить деньги тебе не на что. Плюс, я считаю, что наш народ уже сильно научен кредитами, и опыт двух предыдущих кризисов показал, что в сложное время лучше не загонять себя в еще большие долги.

Если взять самые простые инструменты или данные с открытых источников, например, данные системы Platon, то всем этим словам будет подтверждение.

Спрос от клиентов очень сильно упал, выдача от МФО упала и на данный момент находится на условном плато без особого роста или падения.

— По вашему опыту, где МФО ищут новых клиентов? Какой портрет новой целевой аудитории?

— Поиск новых клиентов в том же количестве и по той же цене, что ранее, – самая тяжелая задача на данный момент. Как я говорил до этого, спрос очень сильно упал, количество МФО особо не изменилось, а вот новые клиенты всем нужны в тех же объемах.

Каналы остались прежними. Некоторые компании начинают уходить в мобильные приложения, кто-то создает просто мобильное приложение для своего сайта, а кто-то заходит в мобильные приложения совсем с новым продуктом. Думаю, таких компаний дальше будет больше, т.к. все вдохновляются monobank и резким ростом в прошлом году компании Smartiway.

О конкуренции и продажах

— Кто и почему не пережил первую волну коронакризиса? Три главные ошибки неконкурентных МФО?

— Смертельной ошибкой некоторых компаний было полностью остановить кредитование на 2-3 месяца. Когда они вернулись, то раскачаться на те же объемы стало практически невозможно.

Ошибкой это назвать тяжело, но непросто теперь стало офлайновым точкам, многие закрылись.

И третья ошибка – открытие новой МФО во второй половине 2020, да и в принципе в 2020 году. Есть несколько новых проектов, которые запустились, думаю, дела у них совсем плохи, и они попросту, как и большинство мелких компаний, «жгут» деньги инвесторов, которые вернуть будет уже очень тяжело, скорее всего, даже нереально.

В таком случае можно посоветовать только закрыться, пока не поздно, и «зафиксировать убытки», как говорят классики бизнеса нового времени.

— Что скажете о каналах продаж? Что поменялось в онлайне? Как изменилась «воронка»?

— Каналы в основном прежние — SEO, PPC, CPA, CPC-трафик, работа с партнерами. Получение заявок по API по-прежнему не получает широкого масштаба, но подвижки небольшие есть, один из брокеров уже начинает передавать полную анкету, и как я знаю, у них есть 2-3 компании на стадии интеграции, посмотрим, что будет с этим дальше.

По воронкам каких-то глобальных изменений на данный момент нет. Компании, скорее, идут в сторону упрощения воронки (анкеты), убирают фото, лишние поля, но это все пока что ненадолго. С 28 октября вступило в силу постановление НБУ №107, и вот оно меняет кардинально воронку заполнения анкеты и верификации клиента на кредит. Некоторые компании более законопослушны и сразу запустили фото-видео верификацию клиентов, но некоторые решили отложить это до нового года, за что, скорее всего, поплатятся штрафами. Если не ошибаюсь, за каждый выявленный случай неверной верификации клиентам будет штраф. Так что в следующем году мы увидим очень много интересного.

— Коронакризисный маркетинг — тема для отдельного разговора. Какие вы бы выделили тренды, интересные кейсы?

— Тренд — найти подход и каналы привлечения, чтобы выдавать кредиты на докризисном уровне и выше. Среднерыночная цена по СРА, на основе 25+ офферов (компаний), растет каждый месяц. Вот несколько последних месяцев : август – 530 грн, сентябрь – 570 грн, октябрь – 595 грн, и она продолжит расти дальше.

Компании чаще стали прибегать к спонтанным акциям, предупреждая о них за день-два до старта в СРА-сетках, когда в один день ставка за выдачу возрастает в 2-3 раза.

В октября был зафиксирован пока что рекорд с выплатой в 1500 грн за первый кредит, при условии еще того, что компания дает клиентам кэшбек до 850 грн. Это просто немыслимые цифры, а если добавить обработку, скоринг и прочие расходы, то цена за одного клиента для компании выходит на уровне 3000 грн.

Понятно, что такая цифра только в день акции, но, чтобы отбить этого клиента по LTV, им придется выдать ему в будущем не один и даже не два кредита. По отзывам коллег знаю, что такие акции дают прирост за день в 2-2,5 раза, т.е. вместо 100 кредитов через СРА-канал за 1 день выходит 200-250 кредитов с ценой также х2. Такой рост пропорционален выплате, есть хвост еще в 2-3 дня, но он не такой значительный. Я считаю такие акции не очень оправданными, т.к. это просто переплата за кредит. Как по мне, лучше эти бюджеты тратить на тесты для новых подходов, что в дальнейшем принесет лучшие результаты.

О регуляции МФО

— Что думает по поводу регуляции МФО? Какой прогноз по Украине?

— Летом НБУ принял постановление №107 про финмониторинг, а также с продлением карантина до 31 декабря 2020 года пока что продолжает действовать закон №3297, который запрещает начислять штрафы и пени по кредитам.

Если говорить про закон, то с ним МФО уже научились жить с весны, а с тем, что он автоматически продлевается вместе с продлением карантина, то, скорее всего, финкомпаниям придется жить еще долго, слабо верится, что карантин с 1 января отменят.

А вот постановление про финмониторинг должно сильно ударить. Основные пункты, которые теперь очень важны для МФО, – это фото- и видеоверификация каждого клиента. Этот пункт очень усложняет быстрый и технологический процесс обработки заявки, время выдачи для клиентов увеличится, также как и степень ответственности финкомпаний, т.к. за неверную верификацию при проверке от НБУ можно получить кругленький штраф, который не все даже смогут оплатить.

Официально закон вступил в силу с 28 октября, но на полную реализацию есть время до конца года, так что ноябрь-декабрь будет для всех МФО промежуточным этапом. Посмотрим, что будет. По некоторым компания четко стало видно, как с 28 числа пошел спад в конверсии на выданный кредит, и это новые реалии, пока клиенты не привыкнут в полной идентификации себя как клиента. Думаю, для этого надо 2-3 месяца, чтобы у всего рынка работала эта функция, тогда клиенты перестанут бегать в поиске МФО, где им выдадут деньги без фото, и будут принимать общие правила.

Также сейчас есть ряд других законопроектов для МФО, но по ним пока идут дискуссии, и они не приняты, поэтому обсуждать их преждевременно.

О масштабировании и развитии

— Как украинские МФО покоряют другие гео? Куда идут, какие результаты?

— Вопрос стоит разделить на составляющие. Первая такова, что многие украинские МФО имеют отношение к крупным международным финансовым компаниям и холдингам, и именно они глобально решают, в какие новые гео выходить. Вторая часть — это МФО, выходцы из Украины, которые добились тут успеха и теперь выходят на новые рынки. Таких у нас пока что не много. Если откинуть международные холдинги и поговорить именно про украинские компании, то их пока не так много, и гео, на которые они выходят, одни и те же. В прошлом году MyCredit запустил во Вьетнаме МФО OnCredit, в этом году Moneyveo запустил одноименную МФО тоже во Вьетнаме, есть еще одна компания, которая вышла на этот же рынок, но они пока официально об этом не заявляли. Еще недавно на одной из конференций Moneyveo сообщали, что выходят в 2021 году в 2 новых гео, посмотрим. Думаю, скорее всего, это будет Азия.

Но первая проблема, с которой они сталкиваются в Азии, – это способы выплат и погашения. Если в Украине есть такие партнеры, как Platon, которые «под ключ» закрывают все процессы по выдаче и погашению кредита для МФО, и это уже довольно простая механика и технология в Украине, в силу того, что у нас способ приема денег – карты VISA и Mastercard, то в Азии это все гораздо сложнее, т.к. именно VISA и Mastercard там занимают не более 15% рынка, остальное – различные кошельки, виртуальные карты и прочее. Может быть по 6-10 вариантов выдачи денег, что усложняет этот процесс в отличие от Украины.

Я бы сказал, что пока компании там тестируют рынок и очень осторожны как в маркетинге, так и в выдаче. Некоторых компаний нет даже в СРА-сетях, но брендовый трафик есть, поэтому можно судить, что реклама идет своими каналами, но не масштабно, а очень выборочно. Посмотрим, что дальше будет, и кто как переживет зиму.

— Какой ваш прогноз по развитию рынка МФО до конца 2020 года?

— До конца года прогноз простой – рынок будет очень сильно подвержен турбулентности, и я подозреваю, что стабильности не будет как у МФО, так и у партнеров (веб-мастеров). Интереснее будет, как все это продолжит работать в 2021 году с новыми законами, и продолжит ли. Мы уже видели множество примеров в нашей стране, как те или иные регуляции меняли или «убивали» тот или иной рынок. Поэтому загадывать не будем, но держим руку на пульсе.

Комментарии